Yeni Kayıt

Yeni Kayıt

Konudaki Resimler

Konudaki Resimler

|

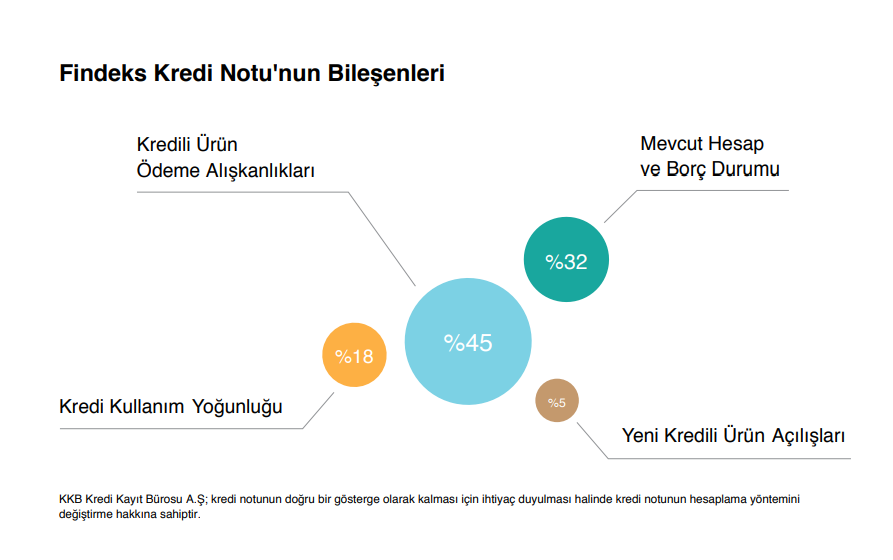

Merhaba, Kampanyalar kapsamında sıfır faizli alınmış olan kredinin erken kapanması kredi skorumuzda nasıl bir etki bırakır? Bildiğim kadarıyla kredi çıktıktan hemen sonra krediyi kapatmak gelecekte kredi almamıza olumlu yansıyan bir durum değil. Eğer faizli bir kredi olsaydı o faizi ödememek için erken kapatmanın ekonomik faydası olabilirdi ancak faizsiz olan bir krediyi erken kapatmanın nasıl yansıyacağını bilemiyorum. Daha önce kredi kullanmadığım için bir sicil oluşturma maksatlı alınmış bir krediydi ama her ay onun ödemesini yapmak da insanı uğraştıran bir şey. Kapatmalı mıyım yoksa sonuna kadar devam mı etmeliyim, 12 aylık kredinin son 4 ayındayım. |

Bildirim