Yeni Kayıt

Yeni Kayıt

Konudaki Resimler

Konudaki Resimler

önceki

önceki

< Bu ileti iOS uygulamasından atıldı > |

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

iOS

iOS

Android

Android

Bildirim

Orret Home Dijital Mutfak Terazisi, Paslanmaz Çelik Yüzeyli Hassas Tartı, Dara İşlevi, LCD Ekran,Piller Dahil 5 Birim Dönüştürme, Otomatik Kapanma Özellikli, 5 kg Kapasite : Amazon.com.tr: Mutfak

https://www.amazon.com.tr/Orret-Home-Paslanmaz-D%C3%B6n%C3%BC%C5%9Ft%C3%BCrme-%C3%96zellikli/dp/B0D62XF3SC/ref=zg_m_mg_g_56453957031_m_sccl_2/262-9977704-9917659?psc=1

11 sa. önce paylaşıldı

Orret Home Dijital Mutfak Terazisi, Paslanmaz Çelik Yüzeyli Hassas Tartı, Dara İşlevi, LCD Ekran,Piller Dahil 5 Birim Dönüştürme, Otomatik Kapanma Özellikli, 5 kg Kapasite : Amazon.com.tr: Mutfak

https://www.amazon.com.tr/Orret-Home-Paslanmaz-D%C3%B6n%C3%BC%C5%9Ft%C3%BCrme-%C3%96zellikli/dp/B0D62XF3SC/ref=zg_m_mg_g_56453957031_m_sccl_2/262-9977704-9917659?psc=1

11 sa. önce paylaşıldı

2 Mobil

2 Mobil

< Bu ileti iOS uygulamasından atıldı > |

|

Hocam öncelikle 2000 TL kredi kartı limiti çok küçük olduğu için tamamını kullanman yüksek limitli kredi kartı limitinin tamamını kullanman kadar risk içermeyecek ve findeks notunu ona göre hareket ettirecek yada hiç bir etkisi olmayacaktır. Yeni ürün ise aşağı indirebilir. Hangi kart olursa olsun tamamını kullanmak risk içerir. Her kart için ödeme farklıdır. Mesela ziraat, garanti, finans erken ödeme yaptığında borcu siler. Findeks borç azaldı bilgisi verir. Bunda problem yok istediğin gibi ödeme yapabilirsin. Borç limit oranını dengede tutar olumlu etkisi olur. Birde akbank, deniz bank kredi kartın vardır. Başka örnekler vardır denemedim. Erken ödeme yaparsın eksi bakiye gözükür borcu silmez. Dönem borcu eksiye girer ekstre kesilince borcu azaltır findeksw öyle rapor verir. Bu tür kartın varsa çok limit kullanmak yerine erken ödeme yapmak yerine belli bir yüzde kullanıp ekstre kesilince ödeyip kullanmak mantıklıdır. Enpara/cardfinans kredi kartım var. Erken ödeme yaparak findeks notunu yukarı yönde hareket ettirdim. Borç limit oranı iyileşti. Akbank kredi kartım var harcama yapınca ödeme yapamam. Ekstra kesimini beklerim 1000 TL harcama yaptım 500 ödeme yaptım.. -500 TL gözükür 1000 TL borcum yine durur. Erken ödemenin mantığı yok findeks 1000 TL borç halen gözükür. Kredi kartı seçiminde erken ödemeye izin veren bankalardan almak her zaman mantıklıdır. Benim bildiğim garanti, ziraat ve cardfinans/enpara var. Başka bankaları denemedim deneyimleyen yazabilir. |

|

Hangikredi'den sonra Findeks indirdim. Bu hafta bir konut kredim bu ay içinde bir ihtiyaç kredi açılışım var ama puanım düşmek yerine yükselmiş. Üstelik borç limit oranım %79. Demek ki düzenli ödeme ve geçmiş puan üzerinde daha çok etki ediyor. Bu arada HangiKredi durumuma Orta derken Findeks 1775 puan ile çok iyi diyor. |

|

Kredili ürünlerin ne kadar yaşlıysa o kadar olumlu etkisi olacaktır. Aktif olarak kullandığın bankadan kapattığın kredilerin varsa kredi notun olumsuz etkilenmez. Ödenen 1 taksitin olsun olumlu etkisi olmuştur. %79 borç limit oranında kredi notun hiç bir şekilde etkilemiyorsa o ürünlerin en az 7 -8 yıllıktır. |

< Bu ileti iOS uygulamasından atıldı > |

|

Hocam yeni birisi hiç bir zaman kartın tamamını kullanarak 1900 puana yaklaşamaz. Notu düşürmek çok kolaydır. Yükseltmek çok zordur. Kartın yarısın kullan ertesi gün öde bu önemli değil. Findeks danışmanım kredili ürünlerin ne zaman ödendiği değil ödenmiş olması ve borç limit oranı önemli dedi. Yani 10.000 TL kredi kartını %40 kullandın. Ekstre kesildi son ödeme tarihine 10 gün var %20 daha kullandın. Borcunu ödemeden borç yaptın ama fakat borcunu ödeyeceksin Borç oranı % 60 çıkacağı için tamamen risk. Ödediğinde yükselir mi geçmiş ödemelerine bakarak yukarıda atabilir öyle de kalabilir. Kredi kartı eskiyse hiç bir şeyde olmayabilir. Denizbank kredi kartı limitim 33800 TL 4 ay oldu alalı. Ben bu karta çok borç yaparsam 1425 olan findeks notun 50-90 puan birden aşağı inebilir. Yeni ürün açılışları yüzünden düşüş gösteren findeks notum 2 yıllık enpara ilk kartımı %55 kullanmam sonucu 15 puan düşmüştü. Borcu erken ödedim. Ödendiğinde borcu düşüren bir kart olduğu için findeks borç oranına raporladı ve 15 puanımı geri verdi. Akbank kredi kartıımı erken ödeme yaptığımda Eksi bakiye oluşturuyor ve borç olduğu gibi ekstreye kadar duruyor. Findekste borç azaldı raporu vermiyor . Bu banka için düşündüğün gibi hiç bir etkisi olmuyor. O yüzden banka seçimi çok önemli.. Tamamını kullanmamak her zaman olumlu etkisi olur. Borç limit oranı için erken ödemeye imkan sağlayan kartla olumlu etkisi olur. Ödeme geçmişin varsa borç limit oranın gayet iyiyse kartların eskiyse (Yeni ürün açılışları nedeniyle düşük yeni kart ve kmh açılmış) 1200 puanla ve gelirinle rahat kredi alabilirsin. < Bu mesaj bu kişi tarafından değiştirildi Saiph -- 11 Eylül 2022; 17:32:22 > |

< Bu ileti iOS uygulamasından atıldı > |

< Bu ileti iOS uygulamasından atıldı > |

|

Hocam bir sorum olacak kredi kartıma yüksek limit almak için nasil bir yol izlemeliyim. Kamu calisaniyim, ödemelerim düzenli, taksitli alisveris yapmam gerekiyor bu yüzden yüksek limitim olsun istiyorum < Bu ileti mobil sürüm kullanılarak atıldı > |

|

Birden fazla kredi kartı alarak yüksek limite sahip olabilirsin. Sonra limitleri bir kartta toplaman gerekecek tabi uzun süre geçmesi gerekir. Bir kartada toplamayabilir. Limit artış başvuruların nasıl sonuçlanıyor |

|

Maaşımı akbank tan alıyordum. Konut kredisi çekmek için düşürdüm arttimiyir artık. ziraat i düşürdüm o da kabul etmiyor, vakif, enpara, halk ta oyle. Maaşım vakif a gecti sky limit ten dolayı artti biraz. Konut kredisini halktan çekmiştim o da sonradan arttirdi < Bu ileti mobil sürüm kullanılarak atıldı > |

|

yanlış bilgi veriyorsunuz. milleti eldeki limitten de etmeyin |

|

paran varsa limit konusunda en iyisi qnb. aktif kartlarda da arada bir limit talebi yapmak lazım. ama yeni kredi kartı ve yeni limit kkb puanınızı düşürür. |

|

Ben mesajda toplamayabilir diye de yazmışım. Ben gidip limit düşür diğerine başvur demedim. < Bu ileti mobil sürüm kullanılarak atıldı > |

|

Qnb de hesabım yok enpara heabaim var sadece onda da para yok param akbank ve halk ta tavsiye ederseniz para tasiyayim . Akbank daha önce arrtimisti bu ara arttirmiyor < Bu ileti mobil sürüm kullanılarak atıldı > |

|

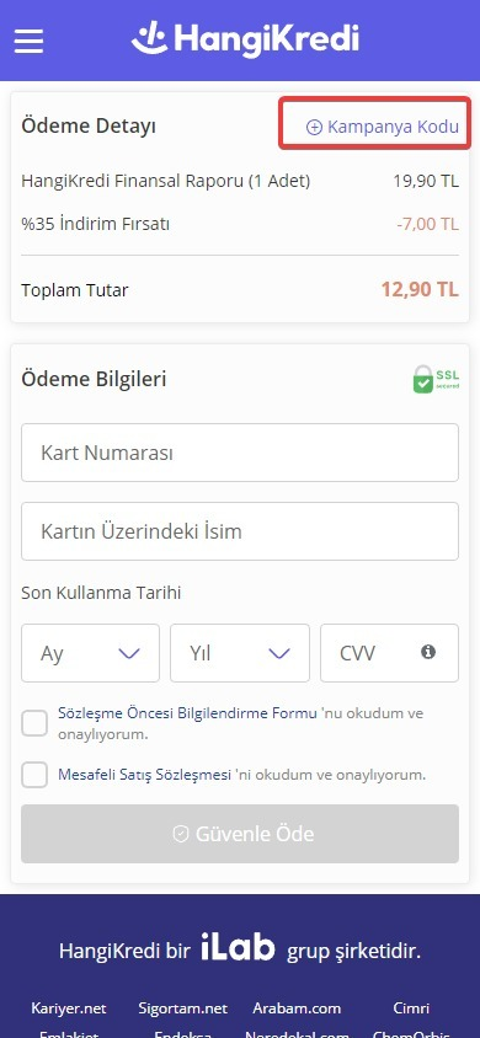

Aşağıda görselde gördüğünüz "Kampanya Kodu" tıklayıp açılan bölüme VODAFONE100 (Büyük harflerle) yazarsanız toplam tutar 0'a düşecektir.   |

< Bu ileti Android uygulamasından atıldı > |

|

Findeks'e girip bakabilirsiniz. 2023 kodu ile bu ay rapor alma yeniden ücretsiz olmuş.  |

|

TOSLA100 yeni kod |

|

Bilgi için teşekkürler. |