Yeni Kayıt

Yeni Kayıt

1 Mobil

1 Mobil Konudaki Resimler

Konudaki Resimler

önceki

önceki

< Bu ileti mobil sürüm kullanılarak atıldı > |

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

Bildirim

Samsung Galaxy S25 Ultra, Yapay Zeka(AI) Telefon, 12GB RAM, 512GB Hafıza, Titanyum Siyah, Android Akıllı Telefon, 200MP Kamera, S Pen, Uzun Pil Ömrü (Samsung Türkiye Garantili) : Amazon.com.tr: Elektronik

https://www.amazon.com.tr/dp/B0DT6WQHHR

2 sa. önce paylaşıldı

Samsung Galaxy S25 Ultra, Yapay Zeka(AI) Telefon, 12GB RAM, 512GB Hafıza, Titanyum Siyah, Android Akıllı Telefon, 200MP Kamera, S Pen, Uzun Pil Ömrü (Samsung Türkiye Garantili) : Amazon.com.tr: Elektronik

https://www.amazon.com.tr/dp/B0DT6WQHHR

2 sa. önce paylaşıldı

< Bu ileti mobil sürüm kullanılarak atıldı > |

|

Konuyu hareketlendirelim.. Hocam ile iletişime geçtim. Tarihi yaklaşan 2 adet krediyi ve yeni açtığı risk oluşturan krediyi kapatacak. 3 Kredi kapatmış ve findeks notunda artış olacak. Borç yapılandırma nedeniyle kapatılan eski tarihli 2 adet kredi kartını tekrar açacak. Yapı kredi ve Ziraat eski tarihli açtığın için findeks notunda artış olacak. Bankanın açmasını umut ediyoruz. Yeni almış olduğu denizbank kredi kartını risk oluşturduğu için kapatacak findeks puanında tekrar artış olacak. Aynı zamanda ürün çeşitliliği artması amacıyla eski tarihli akbank kredi kartını tekrar açmayı deneyecek eğer banka açarsa yeni tarihli açıyor birazcık düşüş olacaktı. |

< Bu ileti mobil sürüm kullanılarak atıldı > |

|

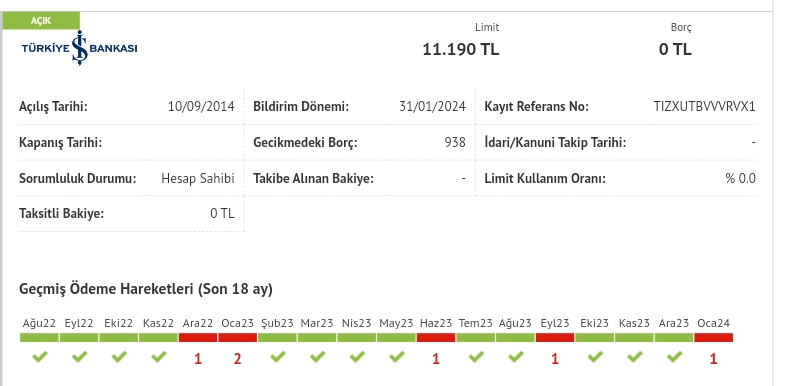

Ödenmemiş borç raporda hangi dönemde gözüküyor. |

|

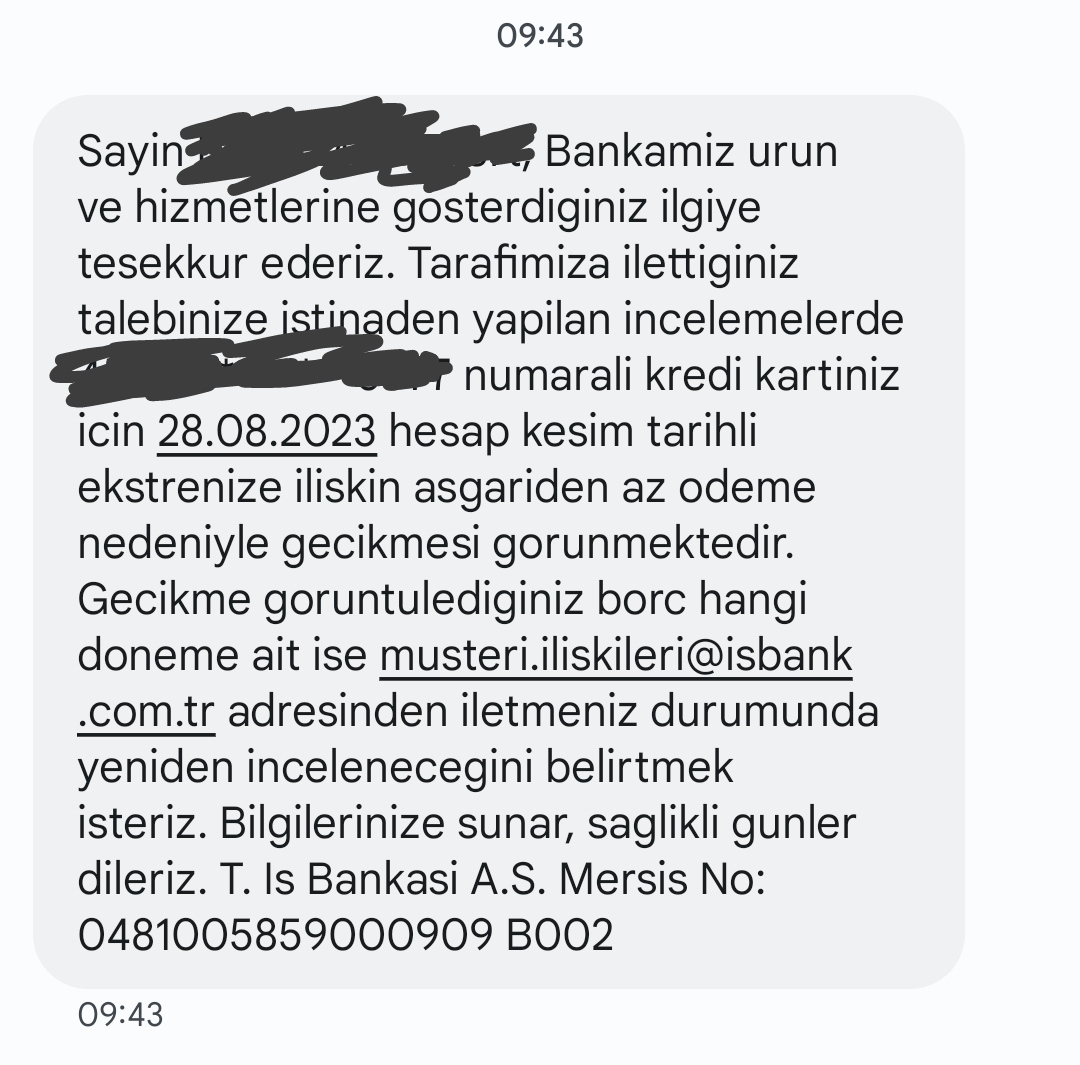

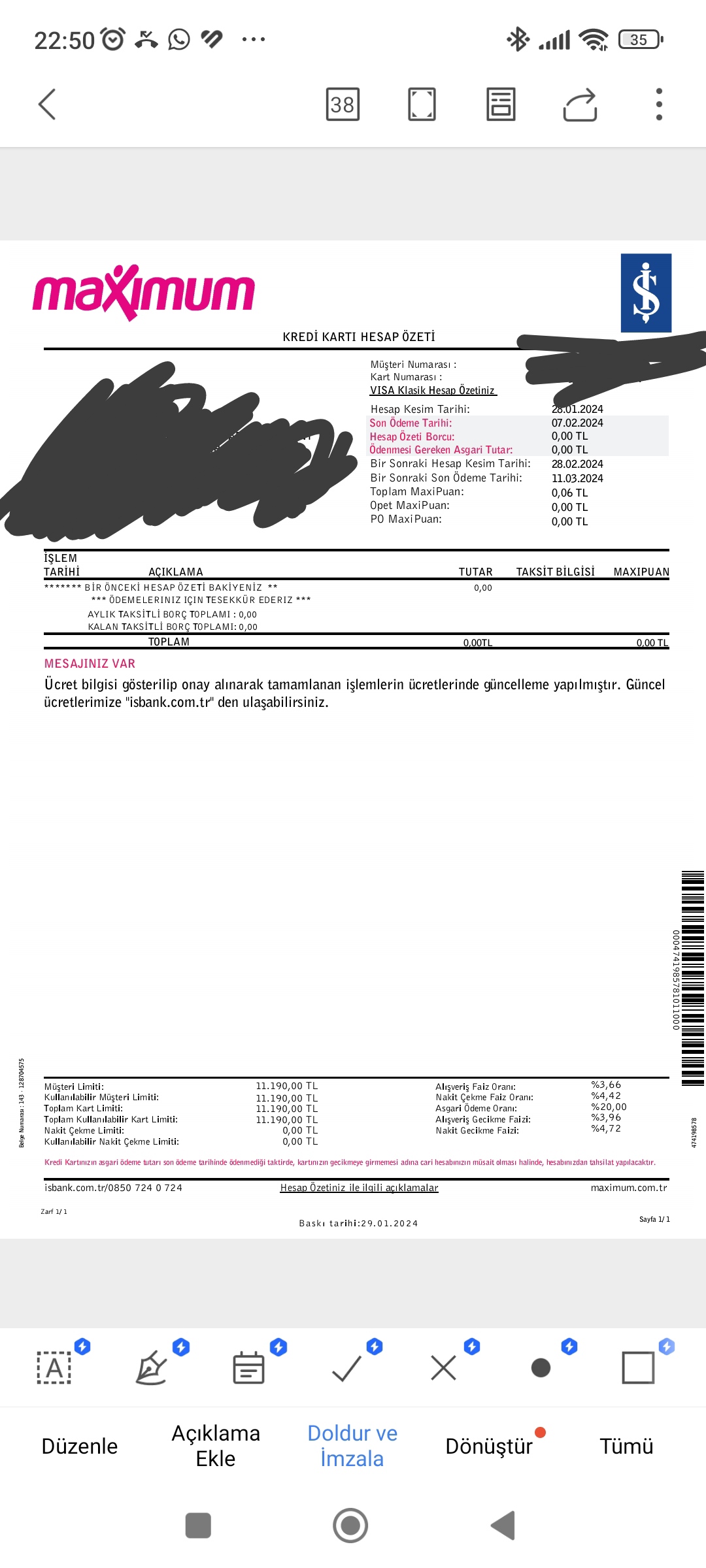

Hocam borç Ocak ayından beri görünmekte. Şöyle ki Ocak 11 de ilk Findeks e yansıdı mail attım sonrasında Ocak 16'dan itibaren sistemde görünmemeye başladı. Alta görüntüsünü koyduğum rapor iki gün öncenin. Ocak ayına aitmiş gibi duruyor lakin ben Aralık'ta komple kapattım. Kaldı ki limit oranımla borcumun 0 olması da ortada.  Bu mesaj da Ocak 11'de durumu fark edip iletişime geçtikten sonra gelen mesaj. Lakin bunun üstüne hem telefon bankacılığı aracılığıyla hem de şube aracılığıyla mevcut durumuma ve özellikle vurgulanan aya baktırdım, her iki kanaldan da temsilciler borcun veya gecikmenin bulunmadığını söylediler. Anlamadığım nokta Ağustos ayından beri gecikme varsa zaten yasal süreyi çoktan aşmış olurum. Tarafıma ne ekstre ile ne sms ne mail ne adresime herhangi bir tebligat ne de telefon ile bildirimde bulunulmadan böyle bir işlemin olması mümkün mü? Kaldı ki kırmızı yediğim dönemler de bile son ödeme tarihinden sonra beni darlamaya başlayan banka bu gecikmeyi aylarca görmezden gelebilir mi? Ayrıca ben Findeks veya e-devlet risk raporundan bunu görmesem borcu icraya geldiklerinde mi öğrenecektim? İşin ilginç taraflarından biri bu gecikme e-devletten alınan Risk raporunda da gözükmüyor. Mail attım hafta içi duruma göre gerekli yerlere başvuracağım., lakin sizlerin de yorum ve tavsiyelerini merak ettim.  Bu da en son gelen ekstre. Sıfır (0) gözüken borcun neyini nereye nasıl ödeyeceğim aklım almıyor.  < Bu ileti mobil sürüm kullanılarak atıldı > |

< Bu ileti Android uygulamasından atıldı > |

|

Yok hocam bir tek bu kredi kartım var bir de kredim var. Başka bir ürünüm yok. < Bu mesaj bu kişi tarafından değiştirildi LongDark26 -- 12 Şubat 2024; 1:29:13 > < Bu ileti mobil sürüm kullanılarak atıldı > |

< Bu ileti Android uygulamasından atıldı > |

|

Teşekkür ederim hocam ilgim için, bankaya son bir mail attım adam gibi ilgilenmezlerse şikayet edeceğim. < Bu ileti mobil sürüm kullanılarak atıldı > |

< Bu ileti iOS uygulamasından atıldı > |

< Bu ileti Android uygulamasından atıldı > |

|

Teşekkür ederim. Garanti kötü olmuş. Akbank ı biliyorum hep yeni tarihli açıyor, kmh de öyle, garanti bankası limit vermiyor diye kızıp kapatmıştım ama bonusun kampanyaları filan bazen lazım oluyor. |

< Bu ileti Android uygulamasından atıldı > |

< Bu ileti iOS uygulamasından atıldı > |

< Bu ileti Android uygulamasından atıldı > |

< Bu ileti iOS uygulamasından atıldı > |

|

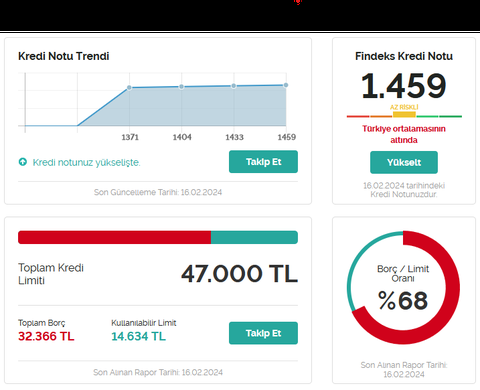

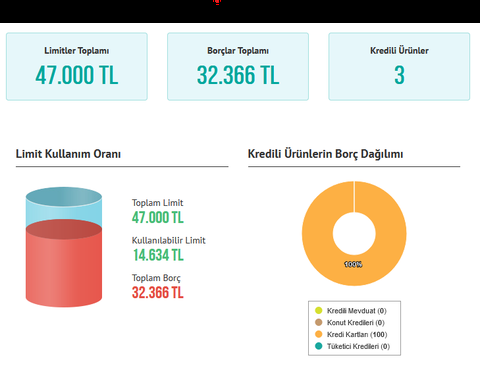

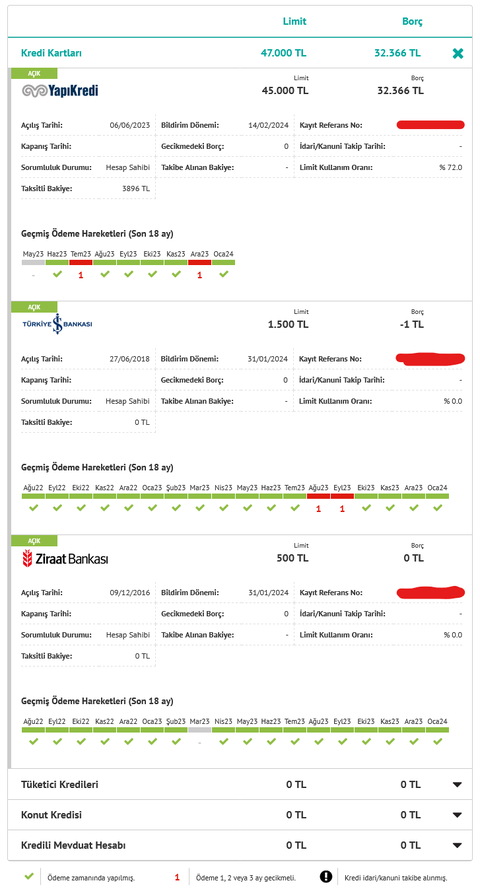

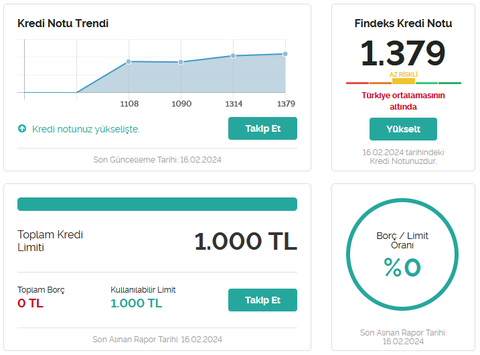

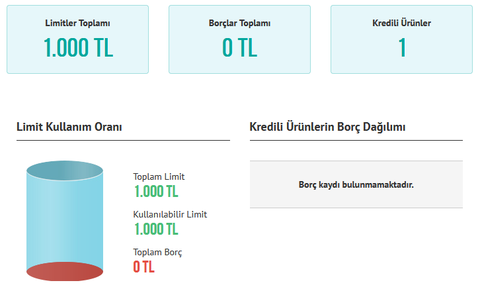

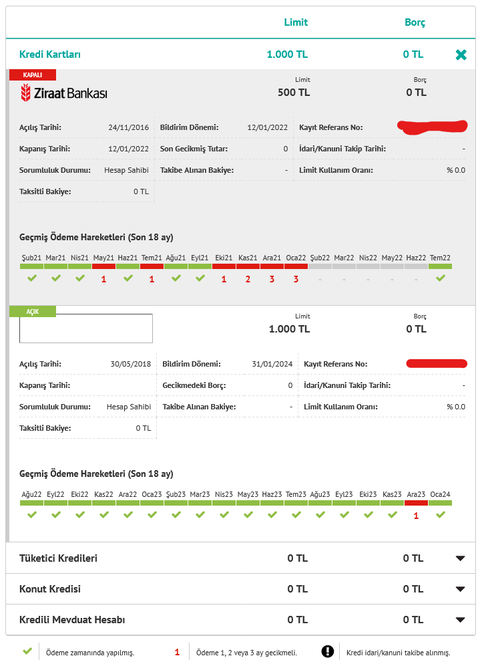

Merhaba arkadaşlar, Son birkaç günümü kendimin ve eşimin kredi notunu artırmak için bu ve bunun gibi postları okuyarak geçirdim. Bir fikir sahibi oldum fakat genel anlamıyla ekonomik okur yazarlığım da pek iyi olmadığından sizlere de danışmak ve fikir almak istedim. Aşağıya her ikimiz için de açıklayıcı olacağını umduğum görselleri ekliyorum. Benim için;    Eşim için;    Son ekran alıntısında çıkmamış fakat ikinci kart Garanti Bankası'ndan. Anladığım kadarıyla yapmam gerekenler: Kendim için;

Eşim için;

Şu ana kadar genel olarak sadece benim Yapı Kredi kartını kullanıyorduk. İlk baştaki düşüncem düşük limitli kartları tamamen kapatmaktı çünkü limit artırımı yapmıyorlar ve açıkçası neredeyse hiç kullanmıyoruz. Postu okuyup uzun süre önce açılmış kredi kartlarının önemini öğrenince kapatmamaya karar verdim. Şu anki düşüncem hepsinden aylık %50 geçmeyecek şekilde harcamalar yapmak ve ödeme zamanı gelince hepsinin tam ödemesini gerçekleştirmek. Kartlarımızın hepsinin periyodik limit artımını açtım. Anladığım kadarıyla bu şekilde kartları kullandıkça zamanla arada bir kendimiz manuel olarak da isteyerek limit artırımı sağlayabileceğiz. Önümüzdeki ay benim Yapı Kredi kartını hemen hemen tamamen ödeyeceğim ve önümüzdeki süreçte de %50 limitine göre harcamalar gerçekleştireceğim. Eşimin Ziraat Bankası durumunda sizce ne yapmak daha mantıklı olur? Kredi kartı banka tarafından kapatılmıştı ve şu an kullanılabilir durumda değil. Anladığım kadarıyla bazı bankalar müşteri olma tarihine göre, bazıları kredi kartı alma tarihine göre bazıları da güncel alınan kartın tarihine göre tarih veriyorlar yeni kartlara. Bu konu hakkında ne yapılabileceği hakkında kararsız kaldım. Şu an hiçbir kart için limit artırımı yapamıyoruz. Yüksek harcamalarda da kredi kartı kullanmak istiyoruz fakat benim Yapı Kredi kartımı kullanmamız durumunda aylık rutin harcamalarımız da eklendiğinde puanı etkilemeyecek limiti geçmiş oluyor. Bu nedenle yüksek limitli başka bir kredi kartı daha almak daha iyi olur diye düşündüm. Şu anki durumda hangi bankalar gelir belgesi vesaire istemeden yüksek limitli kredi veriyor? Bu şekilde limit altında kalan ve zamanında ödenen harcamalarla düşük limitli kredi kartlarımızın limitini artırabilmeyi umuyorum. Sizce kartların en azından kullanılabilir durumda bir limiti olması için bu süreç ne kadar sürer? Şu anki hedeflerim uzun vadede findeks notlarımızı yukarıda tutmak, kısa ve uzun vadede de kredi limitlerimizi (özellikle eski olanları) arttırmak. Bu hedefler doğrultusunda yapmam yada yapmamam gereken eklemek istediğiniz şeyleri duymanın bana çok yardımı dokunur. Özellikle kısa vadede çünkü şu anki limitlerimiz yeterli değil ve harcama yapabilmemize engel oluyor. Ek olarak konuyu açan ve katkıda bulunan arkadaşlara da çok teşekkür ederim. En azından ben kişisel olarak bilgilendirici buldum çok katkı aldım. |

|

Gecikmeler puanınızı ciddi etki yapıyor gibi duruyor. Geri kalanı için borç/limit oranına fazla takılmanıza gerek olmadığını düşünüyorum. Otomatik limit artışı açık şekilde birkaç ay kartınızı her işlemizde kullanın, ödemelerde de gecikme olmazsa yavaştan limit açmaya başlarlar diye düşünüyorum. |

|

Evet şimdiki aklım olsa daha fazla dikkat ederdim gecikmeler için. Boşu boşuna eksi puan yazılmış. Borç/limit oranına takılmamayı biraz daha açabilir misiniz? Kartlarım yeterince eski olduğu için mi yoksa başka bir şey mi var? Başka bir sorum da gecikmelerin nota yansıyan eksisi 18 ay sonunda düşüyor mu yoksa hep bir eksi olarak geçmişte kalacak mı? Çünkü Ziraat kartında üzerinden 18 ay geçmiş olmasına rağmen hala gözükenler var mesela. Nasıl işlediğine pek anlam veremedim o nedenle. < Bu mesaj bu kişi tarafından değiştirildi abche9 -- 17 Şubat 2024; 19:56:39 > |

|

Gecikmeler silinmiyor hocam ama belli bir süre sonra bankalar dikkate almıyor. Ödeme sorunun dönemsel olduğunu devam etmediğini düşünüyorlar. Ancak bu süre ne kadar bilmiyorum. Gecikmelerin ne kadar sürede puana etkisinin kalktığını bilmiyorum ancak bu süre hemen hemen 6 ay gibi bir süredir yüksek ihtimal o kadar uzun süre olacağını sanmıyorum. Borç/limit oranı takılmamanızı bankaların çok dikkat etmediğini düşündüğüm için söyledim. Kullanımınız varsa kendinizi kısıtlamanızı gerektircek bir durumuda yok zaten borç ödendiği gibi puan eski haline geri geliyor. Benim gözlemlediğim kadarıyla borç/limit oranın yüksek olması ve düzenli ödemeler birleştiğinde bankalar limit konusunda cömert davranmaya başlıyor. |